您现在的位置:

您现在的位置:注会《审计》重要知识点:销售与收款循环的实质性程序

销售与收款循环的实质性程序

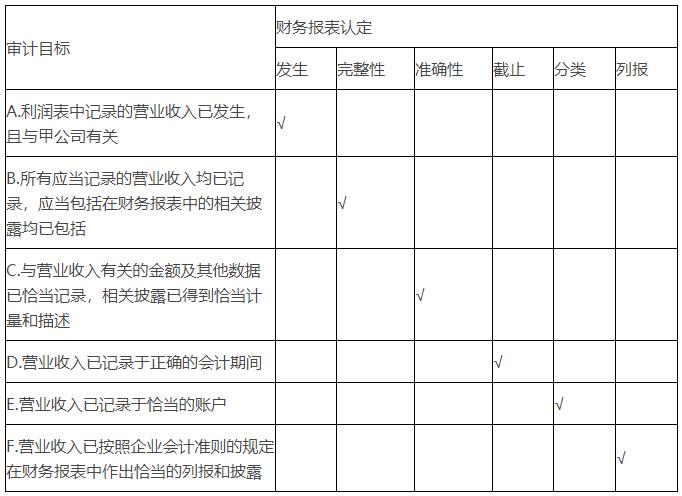

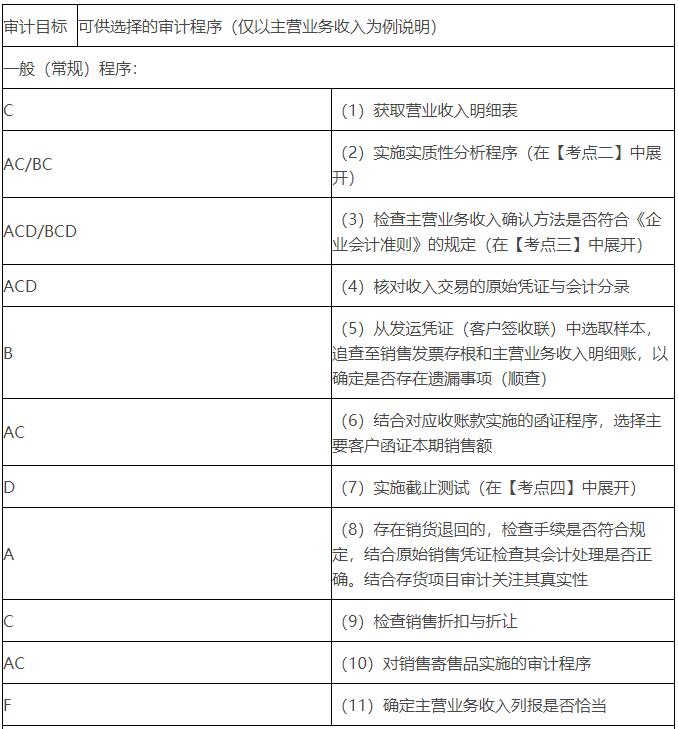

【考点一】营业收入的审计目标与实质性程序(★★★)

(一)审计目标与认定对应关系表(教材1.3)

【考点二】实施实质性分析程序(★★★)

(一)针对已识别需要运用分析程序的有关项目,并基于对被审计单位及其环境的了解,通过进行以下比较,同时考虑有关数据间关系的影响,以建立有关数据的期望值

(二)确定可接受的差异额(教材2.3)

(三)将实际金额与期望值相比较,计算差异

(四)如果差异额超过确定的可接受差异额,调查并获取充分的解释和恰当的、佐证性质的审计证据(如通过检查相关的凭证等)。需要注意的是,如果差异超过可接受差异额,注册会计师需要对差异额的全额进行调查证实,而非仅针对超出可接受差异额的部分

(五)评估实质性分析程序的结果

【考点三】检查主营业务收入确认方法是否符合《企业会计准则》的规定(★★★)

(1)注册会计师需要基于对被审计单位商业模式和日常经营活动的了解,判断被审计单位的合同履约义务是在某一时段内履行还是某一时点履行的,据以评估被审计单位确认产品销售收入的会计政策是否符合《企业会计准则》,并测试被审计单位是否按照其既定的会计政策确认产品销售收入。

(2)注册会计师通常对所选取的交易,追查至原始的销售合同及与履行合同相关的单据和文件记录,以评价收入确认方法是否符合《企业会计准则》的规定。

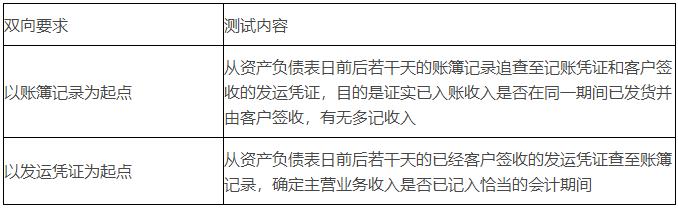

【考点四】营业收入截止测试(★★★)

(一)截止测试的前提

实施截止测试的前提是注册会计师充分了解被审计单位收入确认会计实务,并识别能够证明某笔销售符合收入确认条件的关键单据。

例如,货物出库时,与货物所有权相关的主要风险和报酬可能尚未转移,即客户尚未取得对商品的控制权,不符合收入确认的条件,因此,仓储部门留存的发运凭证可能不是实现收入的充分证据,注册会计师需要检查有客户签署的那一联发运凭证。

(二)截止测试的审计路径

假定某一般制造型企业在货物送达客户并由客户签收时确认收入,注册会计师可以考虑选择:

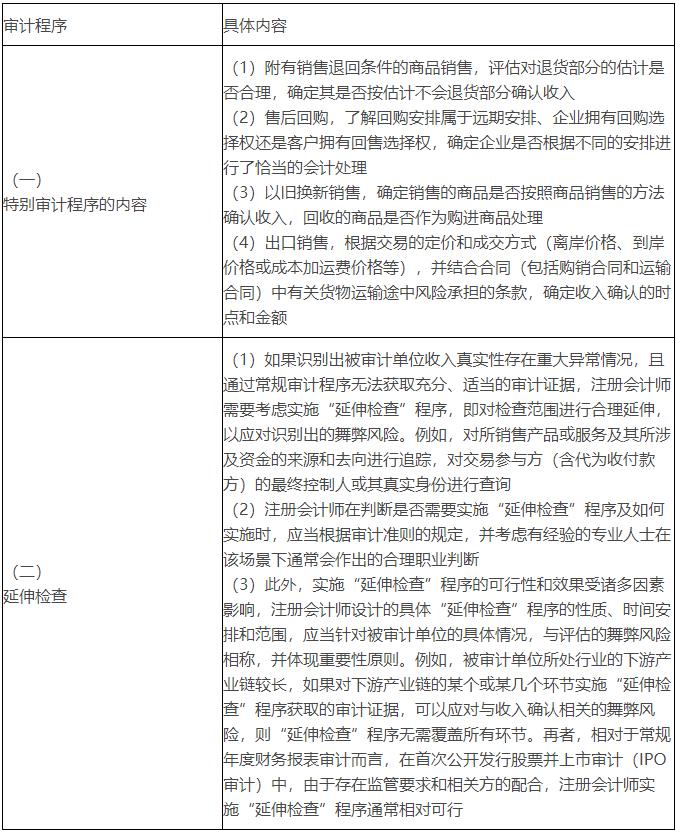

【考点五】营业收入的特别审计程序(★★)

【考点六】应收账款的审计目标与实质性程序(★★)

(一)审计目标与认定对应关系表(教材1.3)

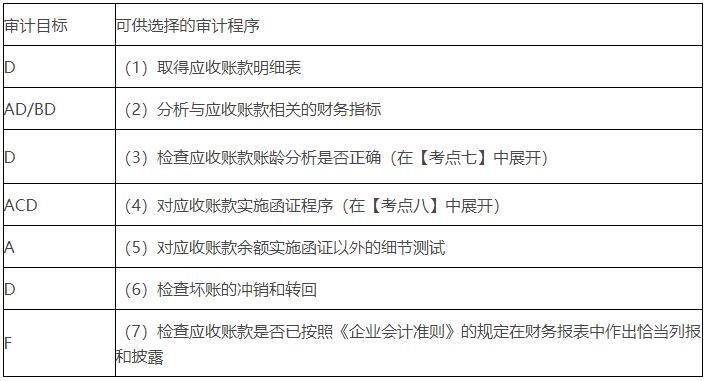

(二)审计目标与审计程序对应关系表(教材9.5)

【考点七】应收账款账龄分析(★★)

检查应收账款账龄分析是否正确(请结合教材表9-6)。

(1)查看应收账款账龄分析表,以便了解和评估应收账款的信用风险。

(2)测试应收账款账龄分析表计算的准确性,并将应收账款账龄分析表中的合计数与应收账款总分类账余额相比较,并调查重大调节项目。

(3)从账龄分析表中抽取一定数量的项目,追查至相关销售原始凭证,测试账龄划分的准确性。

【考点八】应收账款函证(★★)

(一)函证决策(关键词)

(1)注册会计师应当对应收账款实施函证程序,除非有充分证据表明应收账款对财务报表不重要,或函证很可能无效;

(2)如果认为函证很可能无效,注册会计师应当实施替代审计程序,获取相关、可靠的审计证据;

(3)如果不对应收账款进行函证,注册会计师应当在审计工作底稿中说明理由。

(二)函证的目的(关键词)

函证应收账款的目的在于证实应收账款账户余额是否真实准确。

(三)函证的范围和对象

函证范围是由诸多因素决定的,主要有:

(1)应收账款在全部资产中的重要程度;

(2)被审计单位内部控制的有效性;

(3)以前期间的函证结果。

(四)函证的方式

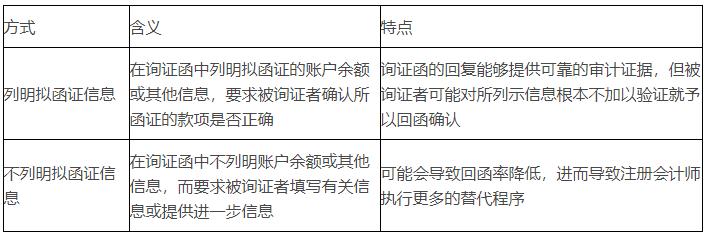

(1)积极的函证方式

由于应收账款通常存在高估风险,且与之相关的收入确认存在舞弊风险假定,实务中通常对应收账款采用积极的函证方式。

(2)消极的函证方式

只要求被询证者仅在不同意询证函列示信息的情况下才予以回函。当同时存在下列情况时,注册会计师可考虑采用消极的函证方式(关键词):

①重大错报风险评估为低水平;

②涉及大量余额较小的账户;

③预期不存在大量的错误;

④没有理由相信被询证者不认真对待函证。

(五)函证时间的选择

(1)通常以资产负债表日为截止日,在资产负债表日后适当时间内实施函证。

(2)如果重大错报风险评估为低水平,注册会计师可选择资产负债表日前适当日期为截止日实施函证,并对所函证项目自该截止日起至资产负债表日止发生的变动实施其他实质性程序。

(六)函证的控制

注册会计师通常利用被审计单位提供的应收账款明细账户名称及客户地址等资料据以编制询证函,但注册会计师应当对函证全过程保持控制。并对确定需要确认或填列的信息、选择适当的被询证者、设计询证函以及发出和跟进(包括收回)询证函保持控制。

(七)对回函中不符事项的处理(关键词)

对回函中出现的不符事项,注册会计师需要调查核实原因,确定其是否构成错报。注册会计师不能仅通过询问被审计单位相关人员对不符事项的性质和原因得出结论,而是要在询问原因的基础上,检查相关的原始凭证和文件资料予以证实,必要时与被询证方联系,获取相关信息和解释。

导致不符事项的原因:

(1)登记入账的时间不同而导致的不符事项;

(2)记账错误导致的不符事项;

(3)舞弊导致的不符事项;

(4)某些不符事项并不表明存在错报。

(八)对未回函项目实施替代程序(关键词)

如果未收到被询证方的回函,注册会计师应当实施替代审计程序,例如:

(1)检查资产负债表日后收回的货款,值得注意的是,注册会计师不能仅查看应收账款的贷方发生额,而是要查看相关的收款单据,以证实付款方确为该客户且确与资产负债表日的应收账款相关。

(2)检查相关的销售合同、销售单、发运凭证等文件。注册会计师需要根据被审计单位的收入确认条件和时点,确定能够证明收入发生的凭证。

(3)检查被审计单位与客户之间的往来邮件,如有关发货、对账、催款等事宜邮件。

(九)取得积极式函证回函是必要程序(关键词)

在某些情况下,注册会计师可能识别出认定层次重大错报风险,且取得积极式询证函回函是获取充分、适当的审计证据的必要程序。这些情况可能包括:

(1)可获取的佐证管理层认定的信息只能从被审计单位外部获得;

(2)存在特定舞弊风险因素,例如,管理层凌驾于内部控制之上、员工和(或)管理层串通使注册会计师不能信赖从被审计单位获取的审计证据。

在某些情况下,注册会计师可能认为取得积极式函证回函是获取充分、适当的审计证据的必要程序,尤其是识别出有关收入确认的舞弊风险,导致注册会计师不能信赖从被审计单位取得的审计证据,则替代程序不能提供注册会计师需要的审计证据。在这种情况下,如果未获取回函,注册会计师应当确定其对审计工作和审计意见的影响。

(十)针对舞弊风险迹象注册会计师可以采取的应对措施(关键词)

针对舞弊风险迹象,注册会计师根据具体情况可以实施的审计程序的例子包括:

(1)验证被询证者是否存在、是否与被审计单位之间缺乏独立性,其业务性质和规模是否与被询证者和被审计单位之间的交易记录相匹配;

(2)将与从其他来源得到的被询证者的地址(如与被审计单位签订的合同上签署的地址、网络上查询到的地址)相比较,验证寄出方地址的有效性;

(3)将被审计单位档案中有关被询证者的签名样本、公司公章与回函核对;

(4)要求与被询证者相关人员直接沟通讨论询证事项,考虑是否有必要前往被询证者工作地点以验证其是否存在;

(5)分别在中期和期末寄发询证函,并使用被审计单位账面记录和其他相关信息核对相关账户的期间变动;

(6)考虑从金融机构获得被审计单位的信用记录,加盖该金融机构公章,并与被审计单位会计记录相核对,以证实是否存在被审计单位没有记录的贷款、担保、开立银行承兑汇票、信用证、保函等事项。

闂傚倸鍊搁崐椋庢濮橆兗缂氱憸宥堢亱閻庡厜鍋撻柛鏇ㄥ亞閿涙盯姊虹捄銊ユ珢闁瑰嚖鎷�

闂傚倸鍊搁崐椋庢濮橆兗缂氱憸宥堢亱閻庡厜鍋撻柛鏇ㄥ亞閿涙盯姊虹捄銊ユ珢闁瑰嚖鎷�

课程推荐

- 注册会计师普通班

- 注册会计师特色班

- 注册会计师精品班

- 注册会计师实验班

| 课程班次 | 课程介绍 | 价格 | 购买 |

|---|---|---|---|

| 普通班 | 班次特色 |

200元/一门 |

购买 |

| 课程班次 | 课程介绍 | 价格 | 购买 |

|---|---|---|---|

特色班 |

班次特色 |

350元/一门 | 购买 |

| 课程班次 | 课程介绍 | 价格 | 购买 |

|---|---|---|---|

| 精品班 | 班次特色 |

650元/一门 | 购买 |

| 课程班次 | 课程介绍 | 价格 | 购买 |

|---|---|---|---|

| 实验班 |

班次特色 |

900元/一门 | 购买 |

- 注册会计师机考模拟系统综合版